土地双集中政策下,谁在领跑江苏土地市场?宿迁先发声了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年土地“两集中”背景下,新的供地规则在一定程度上激发了房企土地储备的紧迫感,同时企业的投资战略、储备量以及布局结构的重要性也凸显出来。

从全国土地市场来看,头部房企碧桂园在集中供地的22城市拿地积极性并不高,仅在22城中北京、济南、广州等少数城市有拿地。

就江苏而言,在苏州、无锡、南京、徐州集中供地城市中,仅斩获一幅宅地。但这并不影响碧桂园在土地储备量上保持先进,原因在于其坚持城镇化战略,重点布局核心三四线城市。

行业先进优势明显 下半程拿地持续发力

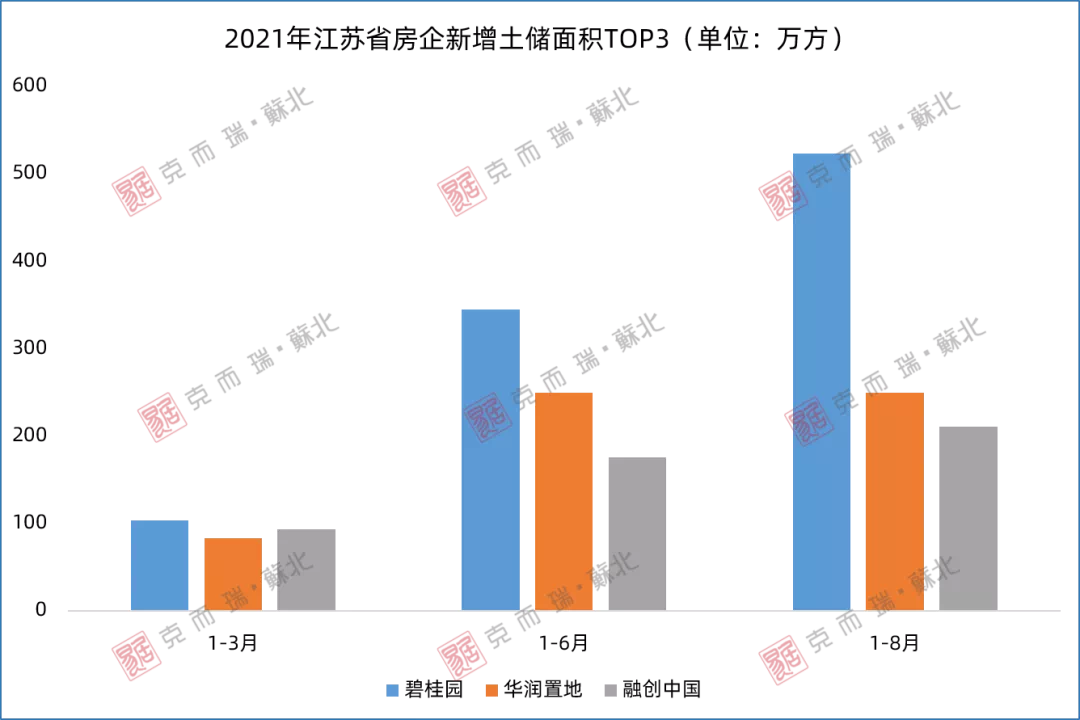

据统计,2021年1-8月碧桂园在江苏省拿地金额占全国总拿地金额31.19%,新增土储面积占全国总新增土储面积20.45%,由此可见江苏依然是碧桂园重点布局之地。

从江苏目前行业土地储备竞争格局来看,2021年1-8月碧桂园、华润置地、融创中国占据行业前三位,碧桂园土地储备最为突出,截至8月31日,碧桂园以新增土储面积523.23万方先进第二名华润置地274.04万方,超第三名融创中国312.52万方,先进优势明显。

从上图可以看出,碧桂园土地储备除了规模优势外,先进优势不断扩大。

2021年排名前列季度,碧桂园在江苏新增土储排行榜中跃居行业排名前列,但彼时与第二位的融创中国新增土储规模相差不大,而4月份和7月份碧桂园单月新增土储面积分别为87万方、174万方,与二、三位房企拉开差距明显。

截至2021年8月底,累计新增土储面积超500万方的阵营只剩碧桂园一家,与二、三位拉开显著差距。此外,从近三年碧桂园在江苏的拿地时间轨迹来看,其拿地时间集中在二季度和三季度,以4月份和7月份最多,排名前列季度土储量较少。

坚持深耕三四线 苏北成布局重地

2020年1-8月,碧桂园在苏北、苏中、苏南新增土储面积分别占比61.06%、18.19%、20.75%;

2021年1-8月,碧桂园在苏北、苏中、苏南新增土储面积分别占比59.67%、15.72%、24.60%。

从最近两年碧桂园在江苏城市布局结构来看,碧桂园广泛布局苏北城市,坚持深耕三四线,这也符合碧桂园一直以来“坚持深耕城镇化市场”的战略理念。

从近年来成交楼面价来看,碧桂园2020年在江苏拿地平均楼面价为6073元/㎡,2021年8月上升为6242元/㎡。

整体来看,土地楼面价随着市场预期的增加呈逐年上涨态势。但随着房地产调控政策日趋严格,行业整体投资态度趋于谨慎,受制于地价和城市轮动的影响,碧桂园的布局策略也正从县区往核心三四线城市中心逐步转移。

具体表现为,从新增土储面积分布的具体区域来看,2020年碧桂园在江苏县区与市区拿地占比分别为52.49%、47.51%,而到2021年县区与市区拿地占比则为47.88%、52.12%,县区土储面积同比下降4.61%。

聚焦低能级城市发力 适时调整布局策略

在土地“两集中”背景下,重点城市集中供地,在一定程度激发了房企土地储备的紧迫感,企业的投资战略、储备量,凸显了企业布局结构的重要性。

在南京、苏州、无锡、徐州等地实行集中供地模式下,从数据层面看并未影响到碧桂园的投资布局策略,反而碧桂园可以结合多年的三四线城市开发经验全面布局核心县区、乡镇,寻找更好的投资机会,从而在行业持续保持先进的土地规模优势。

近几年,苏北城市是碧桂园布局重地,但随着市场调控的变化,碧桂园在单个城市不同时间的投资布局策略也有所不同。

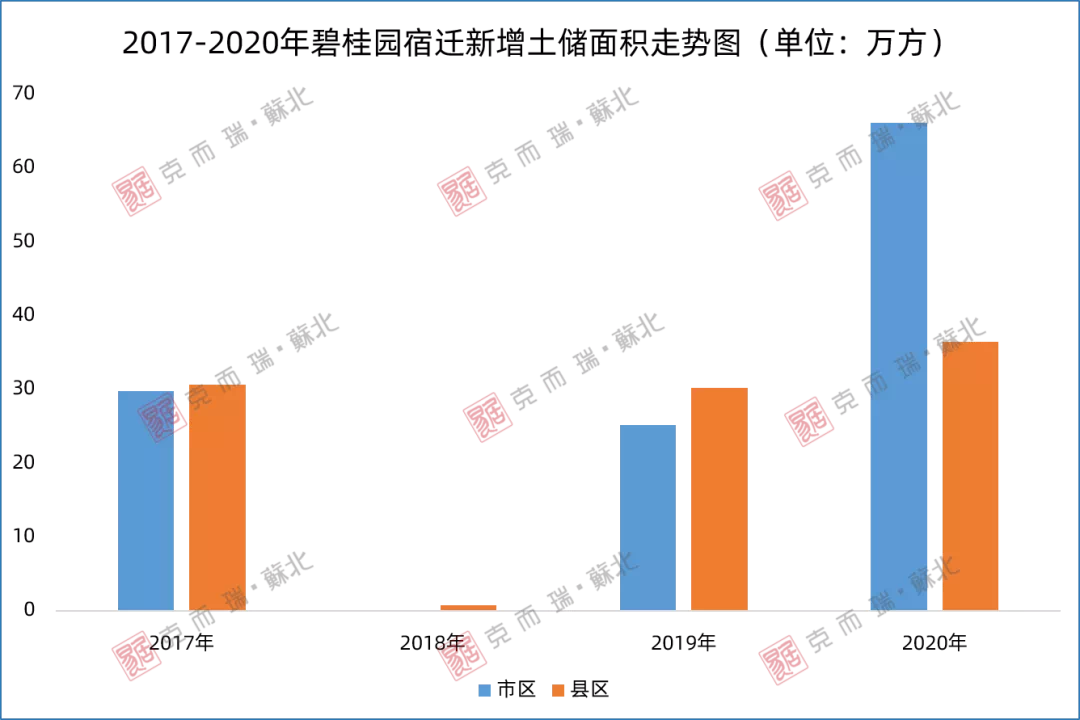

以宿迁为例,从2013年首进宿迁,历经8年,持续深耕,而具体区域的布局策略也随着时间的迁移在不断调整中。且从最近的宿迁土拍来看,碧桂园底价3000元/㎡入驻洋河并迅速在市场发生,项目金樽府城市展厅已开放。由此可见,碧桂园的“作战布局”,现在已经把目光投向城区以外的居住区!这就是风向。

2017年,一二线城市受调控政策影响,规模房企逐步将视线转移到三四线城市,而长期深耕三四线核心城市的碧桂园则避开竞争选择关注宿迁县区,优先布局积极拓展县区市场;随着调控的深入和去库存进入尾声,三四线城市地价走高、房价进入瓶颈期,且城市本身住房需求容量有限,规模房企逐步减少三四线城市布局,此时碧桂园则又把重心从县区回归到相对安全的核心市区。

总体而言,碧桂园始终坚持核心三四线城市布局,而下辖县区则根据城市容量和规模来及时调整投资计划。

二级市场持续承压 警惕后市风险点

从数据层面看,碧桂园在江苏省内的布局投资也具有一定的连续性。比如宿迁,8年投资超20个项目,以近期开盘的碧桂园九州府为例,该项目楼面价6528元/㎡,7月底首次开盘,8月整体成交均价为14780元/㎡。

虽然短期内城市房价天花板有建发文瀚府支撑(8月均价25272元/㎡),但和板块内同类竞争项目相比,销售价格还是高于周边。

从土地的维度看,2021年1-8月宿迁市区土地平均成交楼面价5088元/㎡,然而1-8月宿迁市区商品住宅平均成交均价仅为10466元/㎡,地价的逐步走高,而房价仍然维持在万元上下,这也推导了现如今宿迁土地市场的平淡表现。

未来随着政策顶层设计的完善及金融端管控的持续深入,加之二手房市场变现空间及城市购买力等因素的叠加影响,势必会对后续购房情绪产生潜在的影响,从而提高后续市场风险点的出现,在市场整体承压的情况下,项目销售端压力也将会不容小觑,同样也会对房企运营和盈利能力存在诸多的不确定性。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。